?")

11/06/2026

CÁCH ĐÓNG THUẾ THU NHẬP CÁ NHÂN KHI LÀM TIẾP THỊ LIÊN KẾT (AFFILIATE)?

Ngày 11-06-2026 Lượt xem 17

Từ khóa: Thuế affiliate, thuế thu nhập cá nhân 2026, thuế tiếp thị liên kết, cách đóng thuế.

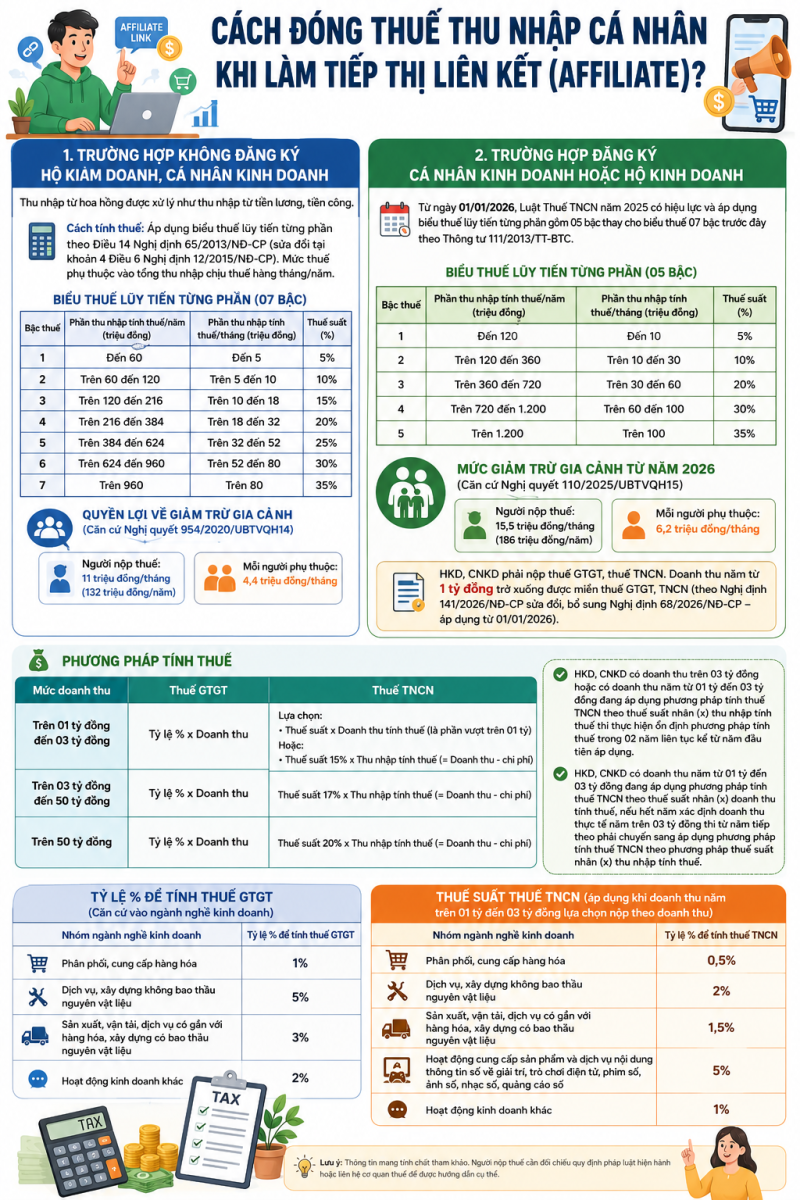

* Trường hợp người làm tiếp thị liên kết không đăng ký hộ kinh doanh, cá nhân kinh doanh

Khi cá nhân làm affiliate nhưng không đăng ký thành lập hộ kinh doanh, thu nhập từ hoa hồng sẽ được xử lý như thu nhập từ tiền lương, tiền công. Nghĩa là:

- Cách tính thuế: Áp dụng biểu thuế lũy tiến từng phần theo Điều 14 Nghị định 65/2013/NĐ-CP (sửa đổi tại khoản 4 Điều 6 Nghị định 12/2015/NĐ-CP). Mức thuế phụ thuộc vào tổng thu nhập chịu thuế hàng tháng/năm.

- Biểu thuế cụ thể:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 60 |

Đến 5 |

5 |

|

2 |

Trên 60 đến 120 |

Trên 5 đến 10 |

10 |

|

3 |

Trên 120 đến 216 |

Trên 10 đến 18 |

15 |

|

4 |

Trên 216 đến 384 |

Trên 18 đến 32 |

20 |

|

5 |

Trên 384 đến 624 |

Trên 32 đến 52 |

25 |

|

6 |

Trên 624 đến 960 |

Trên 52 đến 80 |

30 |

|

7 |

Trên 960 |

Trên 80 |

35 |

- Quyền lợi về giảm trừ gia cảnh:

Căn cứ theo Nghị quyết 954/2020/UBTVQH14, người nộp thuế được giảm trừ:

+ 11 triệu đồng/tháng (tương đương 132 triệu đồng/năm) cho người nộp thuế.

+ 4,4 triệu đồng/tháng cho mỗi người phụ thuộc.

* Trường hợp người làm tiếp thị liên kết đăng ký cá nhân kinh doanh hoặc hộ kinh doanh

Từ ngày 01/01/2026, Luật Thuế thu nhập cá nhân năm 2025 có hiệu lực thi hành và áp dụng biểu thuế lũy tiến từng phần gồm 05 bậc thay cho biểu thuế lũy tiến 07 bậc trước đây theo Thông tư 111/2013/TT-BTC, cụ thể như sau:

|

Bậc thuế |

Phần thu nhập tính thuế/năm (triệu đồng) |

Phần thu nhập tính thuế/tháng (triệu đồng) |

Thuế suất (%) |

|

1 |

Đến 120 |

Đến 10 |

5 |

|

2 |

Trên 120 đến 360 |

Trên 10 đến 30 |

10 |

|

3 |

Trên 360 đến 720 |

Trên 30 đến 60 |

20 |

|

4 |

Trên 720 đến 1.200 |

Trên 60 đến 100 |

30 |

|

5 |

Trên 1.200 |

Trên 100 |

35 |

Theo Điều 1 Nghị quyết 110/2025/UBTVQH15 quy định mức giảm trừ gia cảnh của thuế thu nhập cá nhân như sau:

“Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân như sau:

a) Mức giảm trừ đối với đối tượng nộp thuế là 15,5 triệu đồng/tháng (186 triệu đồng/năm);

b) Mức giảm trừ đối với mỗi người phụ thuộc là 6,2 triệu đồng/tháng.”

Do đó, mức giảm trừ gia cảnh năm 2026 đối với người nộp thuế là 15,5 triệu đồng/tháng và người phụ thuộc là 6,2 triệu đồng/tháng.

Nghị định 68/2026/NĐ-CP quy định hộ kinh doanh, cá nhân kinh doanh phải nộp thuế GTGT, thuế TNCN (hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh có mức doanh thu năm từ 500 triệu đồng trở xuống không phải nộp thuế GTGT, thuế TNCN). Tuy nhiên, ngày 29/4/2026, Chính phủ ban hành Nghị định 141/2026/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định 68/2026/NĐ-CP quy định về chính sách thuế đối với hộ kinh doanh, cá nhân kinh doanh và Nghị định 320/2025/NĐ-CP quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp (Nghị định kèm theo), thì ngưỡng doanh thu miễn thuế của hộ kinh doanh, cá nhân kinh doanh chính thức nâng từ 500 triệu đồng/năm lên 1 tỷ đồng/năm và áp dụng từ ngày 01/01/2026.

* Phương pháp tính thuế:

|

Mức doanh thu |

Thuế GTGT |

Thuế TNCN |

|

Trên 01 tỷ đồng đến 03 tỷ đồng |

Tỷ lệ % x Doanh thu |

Lựa chọn: - Thuế suất x Doanh thu tính thuế (là phần vượt trên 01 tỷ) Hoặc: Thuế suất 15% x Thu nhập tính thuế (= Doanh thu - chi phí) |

|

Trên 03 tỷ đồng đến 50 tỷ đồng |

Tỷ lệ % x Doanh thu |

Thuế suất 17% x Thu nhập tính thuế (= Doanh thu - chi phí) |

|

Trên 50 tỷ đồng |

Tỷ lệ % x Doanh thu |

Thuế suất 20% x Thu nhập tính thuế (= Doanh thu - chi phí) |

- Trường hợp HKD, CNKD có doanh thu trên 03 tỷ đồng hoặc có doanh thu năm trên 01 tỷ đồng đến 03 tỷ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo thuế suất nhân (x) thu nhập tính thuế thì thực hiện ổn định phương pháp tính thuế trong 02 năm liên tục kể từ năm đầu tiên áp dụng.

- Trường hợp hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 01 tỷ đồng đến 03 tỷ đồng đang áp dụng phương pháp tính thuế thu nhập cá nhân theo thuế suất nhân (x) doanh thu tính thuế, nếu hết năm xác định doanh thu thực tế năm trên 03 tỷ đồng thì từ năm tiếp theo phải chuyển sang áp dụng phương pháp tính thuế thu nhập cá nhân theo phương pháp thuế suất nhân (x) thu nhập tính thuế.

* Tỷ lệ % để tính thuế GTGT: Căn cứ vào ngành nghề kinh doanh tỷ lệ % tính thuế GTGT được xác định như sau:

|

Nhóm ngành nghề kinh doanh |

Tỷ lệ % để tính thuế GTGT |

|

Phân phối, cung cấp hàng hóa |

1% |

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

5% |

|

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

3% |

|

Hoạt động kinh doanh khác |

2% |

* Thuế suất thuế TNCN: HKD, CNKD có doanh thu năm trên 01 tỷ đồng đến 03 tỷ đồng lựa chọn nộp thuế TNCN trên doanh thu thì căn cứ ngành thuế suất thuế TNCN được xác định như sau: nghề kinh doanh, thuế:

|

Nhóm ngành nghề kinh doanh |

Tỷ lệ % để tính thuế TNCN |

|

Phân phối, cung cấp hàng hóa |

0.5% |

|

Dịch vụ, xây dựng không bao thầu nguyên vật liệu |

2% |

|

Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu |

1.5% |

|

Hoạt động cung cấp sản phẩm và dịch vụ nội dung thông tin số về giải trí, trò chơi điện tử, phim số, ảnh số, nhạc số, quảng cáo số |

5% |

|

Hoạt động kinh doanh khác |

1% |

CÔNG TY LUẬT TNHH MAJOR CONSULTANTS

Hotline: 0911.688.554

Email: congtyluatmajor@gmail.com

Địa chỉ: Phòng 2703A, Tòa Rox Tower, 136 Hồ Tùng Mậu, Phường Phú Diễn, Thành phố Hà Nội

Website: https://majorconsultants.vn

04/08/2025

Tin liên quan

Luôn sẵn sàng tư vấn, hỗ trợ, giải đáp 24/7

liên hệ trực tiếp với chúng tôi

0911.688.554

0911.688.554

Về chúng tôi

Về chúng tôi